原文鏈接:https://mp.weixin.qq.com/s/4uYbtp_hXgn2r7evMxTvFA

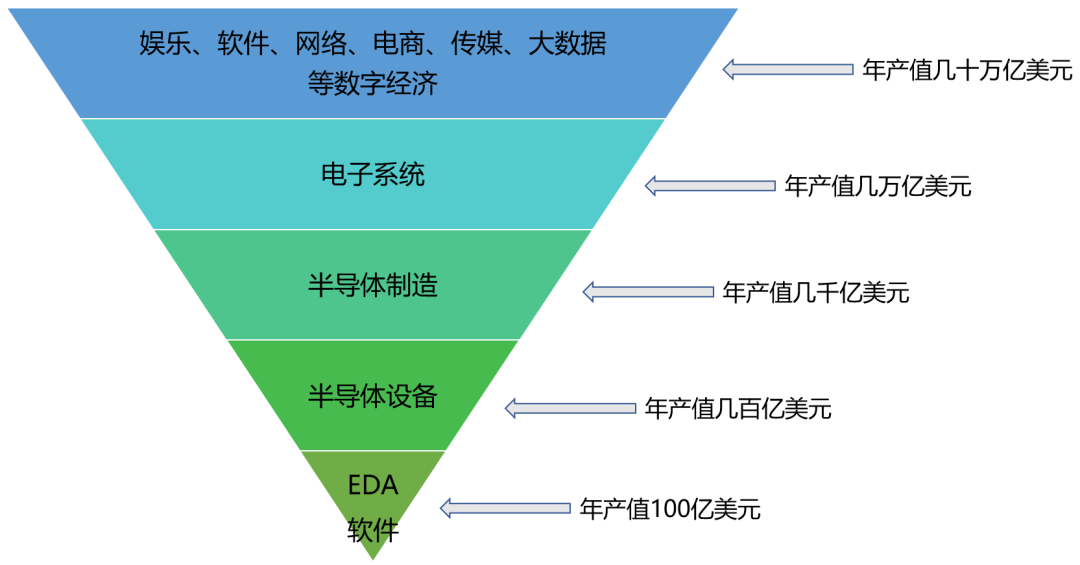

引子:倒金字塔的尖尖角

沒有任何一種工具,能夠像電子設計自動化EDA軟件那樣,跟半導體行業的飛速發展如此緊密地綁定在一起。摩爾定律引領半導體行業60多年,EDA軟件則是這個先知定律的最忠實的仆人——它從來沒有跟丟過。如果沒有它,半導體的飛速發展,是不可想象的。

然而,整個EDA軟件的全球市場規模不足一百億美元,相對于5000億美元的半導體產業,它的產值幾乎不可見。但是如果沒有了這顆基石,全球所有的芯片設計公司都會直接停擺,半導體金字塔就會坍塌。

EDA軟件的工作,就是要在芯片那么小的空間進行布局、走線和事前分析,如同在一個米粒上刻出航空母艦模型那樣。離開專業的EDA工具,半導體的設計和制造,都是不可想象的事情。

摩爾定律是一個催命鬼

摩爾定律成為半導體領域的圣經,它使得行業預測變得簡單、粗暴且管用。這也使得整個領域的上下游,都不得不以同樣的速度完成演化。

這正是設計自動化面臨的情況,作為一門學科,它需要為半導體產業不斷提供設計下一代芯片的方法和工具。這樣看來,EDA軟件就是一個被時間追趕的跑神。它永遠在賽道上飛馳。每一代芯片的更新,復雜度往往是前一代的兩倍,而按照摩爾定律的時鐘,留給設計人員的時間只有一年半。軟件必須跟上來!EDA軟件永遠氣喘吁吁在路上奔跑。

希臘神話中的阿波羅太陽神一直在追逐著達芙妮女神。達芙妮不能停下,當被抓住的那一刻,她就永遠變成了桂花樹。因此她必須用更快的速度來躲避阿波羅不斷伸出的手。這種追逐時刻,某種意義上就是EDA軟件和摩爾定律的關系。

圖2:達芙妮變成桂花樹的驚人一刻

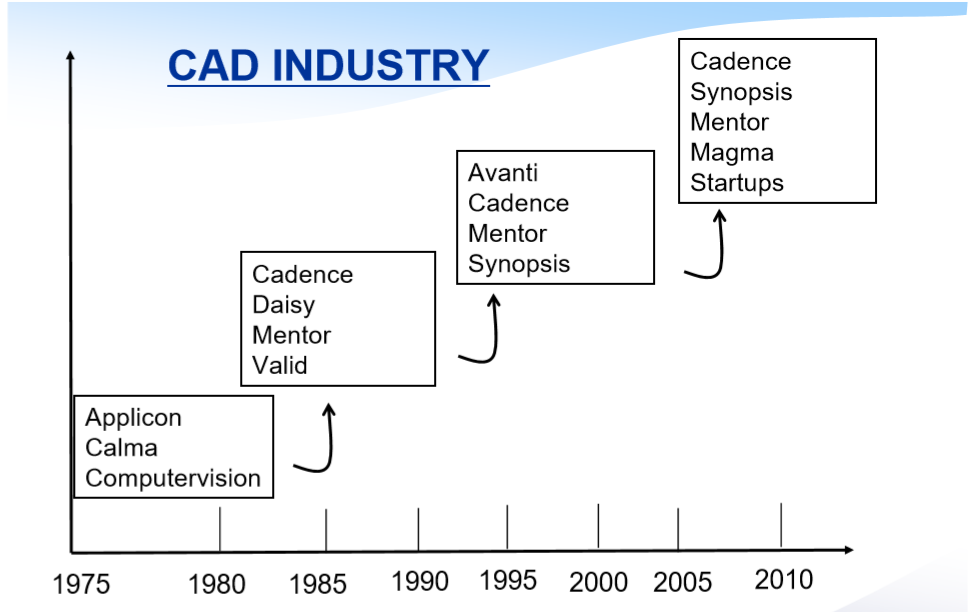

第一代EDA:錯誤的歸屬

第一代EDA都是附屬在機械CAD供應商之下,如Applicon、CALMA和CV,這都是當時大名鼎鼎的CAD軟件。它們是這個新興產業的明星。

跟同時代其它軟件一樣,那個時候軟件并無獨立的身份,它們都需要緊密地依附在硬件廠商的懷抱里,才能有一口飯吃。當時算力奇缺,存儲空間奇缺,軟件是難成氣候的。

然而,這些開創了CAD時代的早期公司基本上都死光了。導致這些第一代軟件死亡的原因,是當年軟件發展的一個通病:軟件都是跟工作站和硬件緊密的綁定在一起。定制化太嚴重,機器移植太復雜。小型機和PC機的崛起宣告了他們的死亡:這是僵化和捆綁所付出的時代代價。

可以說,EDA最早的時候,它是機械CAD的附屬品。那還真是一個機械的時代。

圖3:EDA發展的歷史

如果從另外一個角度說,電子設計自動化EDA與機械MCAD(包括電氣ECAD),根本就不該在一起。EDA和CAD這二者,表面上看似同源,骨子里實非同宗。服務于電子半導體行業,與服務機械、航空、輪船等其他行業的軟件,有著本質上的不同。

EDA前傳:SPICE傳奇

說到這里,需要回歸到EDA的正宗根基。半導體芯片設計公司與設計驗證工程師們,最離不開的軟件當屬電路仿真軟件SPICE。它在仿真模擬電路、混合信號電路等許多場合縱橫馳騁。其實這才是最正宗的EDA軟件的開端。作為最早的電子設計自動化軟件,今天仍然是最重要的軟件之一。

加州伯克利分校UCB電機工程與計算機系的Pederson教授,造就了三個傳奇。第一是他在五六十年代就力主在伯克利大學里建設了半導體制造廠,這是第一個設立在大學的“微電子制造廠”。這個迷你工廠MiniFab,讓小規模的工藝實驗成功可能,極大地促進了伯克利分校的電子工程學科的發展;第二個傳奇是他對于電路仿真程序SPICE的巨大貢獻。在他的支持下,來自電機系與機械系的小伙子——那些對電子一竅不通的大學生,憑借著高超的數學理論和數值分析基礎,硬是稀疏矩陣算法實現了方程組的求解,完成了電路仿真程序。可以毫不夸張地說,SPICE幾乎是脫胎于數學理論的功底。可以說正宗EDA軟件的誕生,就像響亮的啼叫,向世界宣告著數學的榮耀。更為傳奇的是,Pederson最早創建了開源運動。他允許SPICE四處擴散,幾乎免費使用。唯一的回報要求,就是開發者把增加的代碼,要發回來。僅此而已。這比大名鼎鼎的開源操作系統LINUX內核開源的1991年,整整早了20年。可以說,這位教授不僅僅是SPICE之父,也絕對是軟件代碼開源運動的鼻祖級人物。實際上,伯克利分校的有限元仿真軟件也是獨步天下,而且代碼也是開源的。上個世紀八九十年代,以北大為代表,也從伯克利分校也帶回來有限元的火種。其中SAP84有限元仿真軟件,四處擴散,名噪一時。可惜最后后繼無人,也都是無疾而終。

這是一個科學向全世界開放的黃金時代。而基礎研究,則是工業軟件的魂魄。

當時的半導體巨頭如惠普HP、泰克和德州儀器TI等紛紛建立了自己的CAD部門,將SPICE程序進行改編,為自己部門所用。整整十多年,產業界與學術界進行大規模地知識吞吐和交換,多個版本不斷迭代演化,SPICE功能也是發展迅速。到了1993年伯克利最后一次更新版本的時候,SPICE達到了巔峰的位置,它的求解算法已經爐火純青。這種大規模的商業+學術的無私合作,是制造業發展史上十分罕見的一幕。隨著SPICE逐漸開始出現商業化版本的時候,這個EDA工具軟件,已經深深地烙上了工業的影子。

正是這種奇特的學術與產業的哺育與反哺現象,也間接地打造了美國EDA軟件在全球獨一無二的霸主地位。它深深地扎根在了美國的土地上。在全球軟件領域,無論是哪種類別的軟件,美國之外基本上都有旗鼓相當的競爭對手,除了EDA軟件。這聽上去,真的是一個奇怪的悖論:軟件源代碼廣為開放傳播的伯克利,反而造就了本土化最成功的軟件霸主地位。

第二代EDA:走出封閉塔

SPICE只能解決一小部分問題。EDA軟件更多的功能,需要更加商業化應用的接班人。

在上世紀七十年代,設計自動化軟件也開始出現第二代旗幟。當時最有名氣的三家馬車中,Daisy Systems和Valid Logic出售自有的硬件和軟件系統,工作站也是自己開發的;Mentor Graphics則開發專用軟件,捆綁在Apollo工作站上。

這三家基本上都是軟硬件在一起,看上去跟第一代EDA差別不大,然而時代不同了,全新的賽道出現了:那就是專用集成電路ASIC(Application Specific IC)。

當時半導體的世界,就跟“大陸漂移說”一樣,所有五大洲都是一體的。IC的設計隊伍,都在強大的半導體公司,從頭做到尾。設計是一門高門檻的技術活兒,它是由龐大的半導體制造商的設計部門自己完成的,如IBM、GE的內部設計部門(In-House)。可以想象,復雜的邏輯和物理設計、庫和過程開發、封裝,都在一個團隊里面。這是一個封閉的金字塔,一般人難以走進。

然而,ASIC的發展,改變了這一封閉的局面。電路的設計不再是那些大型半導體廠商的專利。二者都是集成電路,但設計者們的理念已經完全不同了。設計自動化的軟件商們創造了一些半定制和定制方法,使得系統設計師們不需要了解通用IC的物理版圖、加工工藝,就可以利用編程語言進行設計。

相比那些硅片公司的內部設計團隊,ASIC的體量更大、需求更容易滿足。而系統設計者遠比那些內部設計團隊更加開放,EDA軟件得到了迅速的擴張。這大大地加速了EDA設計從業人員的數量。這也意味著獨立的EDA廠商,可以單獨為半導體廠商服務。而Daisy這個好聽的名稱,也成為后來EDA軟件人才的搖籃。

然而第二代EDA的缺陷,跟第一代EDA沒有什么兩樣。它依然是跟軟件和硬件緊密的綁定在一起,硬件收入是很大的一塊兒。這是一個時代的硬傷,遲早要發展成要命的腫瘡。

第三代EDA的崛起(上):CADENCE

第三代EDA與第二代EDA的差別,并不在于時間。他們其實幾乎是在同一時間形成的。就像你哥哥和你叔叔前后腳生下了孩子,他們是同齡不同輩。

因此,這并不是一個進化關系,而是一個對未來的判斷。第三代EDA主要以Cadence和Synopsys為代表。這兩個公司的名稱也都是改了幾次,背后也是曲折的故事。

僅僅比Mentor的成立晚一年,Cadence在1982年的成立,這些來伯克利大學的尖子生和貝爾實驗室的科學家們,開創了一種全新的商業模式,那就是“只賣軟件”(Software-Only)。這是一種從未有過的軟件業務模式。此前所有軟件,都是捆綁在硬件設備上搭配銷售。那是一個軟件向硬件曲膝求愛的時代。硬件的存儲、計算、顯示,都是積極昂貴的稀缺資源,軟件不過是珍貴花瓶上的一個有顏色的條紋而已。這個條紋讓硬件顯得更加物有所值。

現在看起來,作為第二代EDA壽命最長的MENTOR,在2016年被西門子公司45億美元收購也是有前兆的。1990年的時候,Mentor公司對“只賣軟件”模式依然不屑一顧,董事長說過從未見過單獨軟件銷售能夠存活。雖然它后來通過并購,積極調整戰略保持了EDA三強地位。但與第三代EDA兩大巨頭的差距還是越來越大,最后還是成了西門子的盤中餐,喪失獨立地位。或許,這就是第二代EDA產品的宿命,早在三十五年前的出生之日已經注定。

Cadence獨特的引入投資的模式,也同樣引人注目。它把入股機會留給了下游廠商,類似GE、愛立信、IBM等半導體生產商,這些下游用戶各自投入了100萬美元,與此同時是所有的幾家VC投資加起來也不超過100萬。這是一次高明的融資術。Cadence聰明地將下游半導體設計制造商,納入到自己的石榴裙下。沒有半導體廠商提供工藝、提供反饋,EDA軟件的長大,是不可能的。這次投資的分布,也明顯地表明了EDA軟件的工業屬性而非IT屬性。”大工業,小VC”是研發工具軟件的一個重要特點。這不是靠錢能砸出來的。它需要的是工業用戶的經驗。

更令人佩服的是,CADENCE還開創了合伙人制度。這是以一種莊重的方式,宣示了這個領域對領軍人物知識價值的高度認可。CADENCE公司的創建,本質上則是基礎科學的勝利,也是一個基礎研究與產業熱情相互對接的勝利。這些伯克利大學的學生們和貝爾實驗室一起,成就了一個非凡的產業:很小,但卻很尖。這些來自伯克利的開源代碼,當時也流向了中國,也在四處擴散。可惜,沒有工業用戶的接納,這些代碼也就像斷線的風箏,最后終是不知去向。

第三代EDA(下)Synopsys登場

四年之后成立的Synopsys,延續了CADENCE所有的創新機制。實際上,這種合伙人制度已經成為半導體行業的一種慣例。作為等離子刻蝕設備的隱形冠軍的上海中微,也是企業職員全民持股。它的董事長深受這種硅谷合伙人文化的熏陶,近四十年前令人心醉的微風, 至今依然浸潤著中微今天高速的成長。

最早的物理設計人員,是一門精密的工匠活,需要動手處理每一個晶體管,絕對的高強度勞動密集型,而且還要頭腦靈活。而隨著晶體管集成度的提高,已經大大超越了工程師的邏輯極限。這個時候,單元庫出現了,它包含了預先設計好的各種特性邏輯門。就像現在的數據模板調用一樣,設計人員就能花更少的時間和精力設計出規模更大的電路。單元庫擁有很多優勢,使得設計很容易從一個晶圓工廠移植到另一家。最重要的是,半導體的設計思路轉向了抽象化,即在一個更高的層次上進行設計,而把那些底層的細節都歸并到庫和CAE工具中。

Synopsys的團隊,就在這個時候登場了。他們是來自通用電氣GE的微電子中心。創始人的出身,往往是一個工業軟件基因的決定性DNA片斷。GE的工業背景,給Synopsys帶來了扎實的根基。事實上,1986年創辦的Synopsys公司,主要就是利用了在GE所興起的綜合技術。以前的芯片設計都是工程師從底層的電路板設計開始。而有了抽象化的技術之后,設計師可以直接采用高級語言 “設計電路板”,然后通過邏輯綜合工具把抽象的設計,自動轉化成機器語言,形成由各種邏輯門組成的電路組合。

Synopsys之所以能在起步的時候,引領了行業的技術優勢,很大原因在于它推進了抽象化的發展,使得整個行業的設計,前進了一大步。抽象化成為了產業界的標準,也進一步擴展了芯片設計群體。就像系統設計工具擴展了ASIC設計師群體那樣,抽象語言也使得大量的工程師能夠參與進來,形成了一個蔚為壯闊的工程師社群。同樣的現象,在后來也發生在法國達索系統的3D Experience軟件上,它壯大了社群隊伍,使得群體力量可以更好地協同和匯聚。

而知識產權IP的發展,再次推進了EDA的發展。這是硅基系統設計方面的一個里程碑。最為典型的英國ARM公司開始登場,它帶來另外一個全新的商業模式:將各種設計庫虛擬化,然后授權給其它企業使用。這意味著,作為處理器的交付物,不再是具體的物理產品,而是以一種數字化存在的IP模塊形式而存在。ARM這種思想對整個半導體行業發生了重大的影響。物理實體變成了軟件定義,處理器就是IP模塊。而Synopsys很快就注意到了這種模式的價值,它迅速地開辟了這塊陣地,使得IP模塊收入,成為其整個收入的重要一塊,當前已經接近1/3的產值來自于此。風頭強勁。

IP模塊的高速發展,極大地擴展了EDA軟件的靈活性。這是一種極簡主義和知識復用的勝利。

并購的歷史

EDA軟件有著極其龐雜的分類,根據美國專門從事EDA咨詢給公司GSEDA(2018年已經賣給另外一家咨詢公司)統計,一共涉及到90多種不同的技術。

圖4:EDA軟件分類(局部圖) (Source:GSEDA)

在這些技術里面,密密麻麻地分布了420家公司。而按照美國《半導體工程》雜志的清單列舉中,EDA軟件一共有900多家小公司。

這么多小公司,是如何存活的?

研發工具軟件的發展史,永遠充滿了鯊魚吞吃的并購史。機械類設計軟件CAD如此,仿真軟件CAE如此,電子設計自動化軟件EDA也是一樣。這是一個非常奇怪的市場,小魚的存在,似乎就是用來喂養大魚。而在美國工業軟件的池子里,前赴后繼,永遠都是層出不窮的小魚小蝦。

這是國外工業軟件發展歷史給中國工業軟件上演的最陌生的一課。并購這種場景在中國鳳毛麟角。中國工業軟件的池子里沒有大魚,沒有小魚,都是長不大的魚。這樣看起來,還是水質的問題吧。

在CADENCE數不清的并購中,1989年收購Verilog是其最為重要的一次并購。Verilog作為一種模擬器,用來描述芯片并對其進行模擬和驗證的工具,它成功地解決了復雜度帶來的芯片性能驗證的困難。EDA從設計領域,同時進入了軟件模擬和硬件仿真。這也意味著設計與仿真,是同一家公司的不同套軟件來完成。二者密不可分。這個趨勢,比機械領域的CAD和CAE的融合,整整要早三十多年。直到最近幾年,在非電子制造的領域,CAD和CAE的融合,才開始成為明顯的技術主流。這也再次說明,電子設計自動化EDA軟件的發展,其實是完全獨立于機械CAD的發展。

2001年前后,正是CADENCE與它的叛將所成立的公司,精疲力竭地打官司的時候。那是一段人性黑暗的歷史,充滿了算計和反算計。就在這個時候,坐山觀虎斗的Synopsys,出其不意地收購了這家叛將公司,獲得了面向工具開發者的前端工具。這大大豐富了Synopsys的產品線。

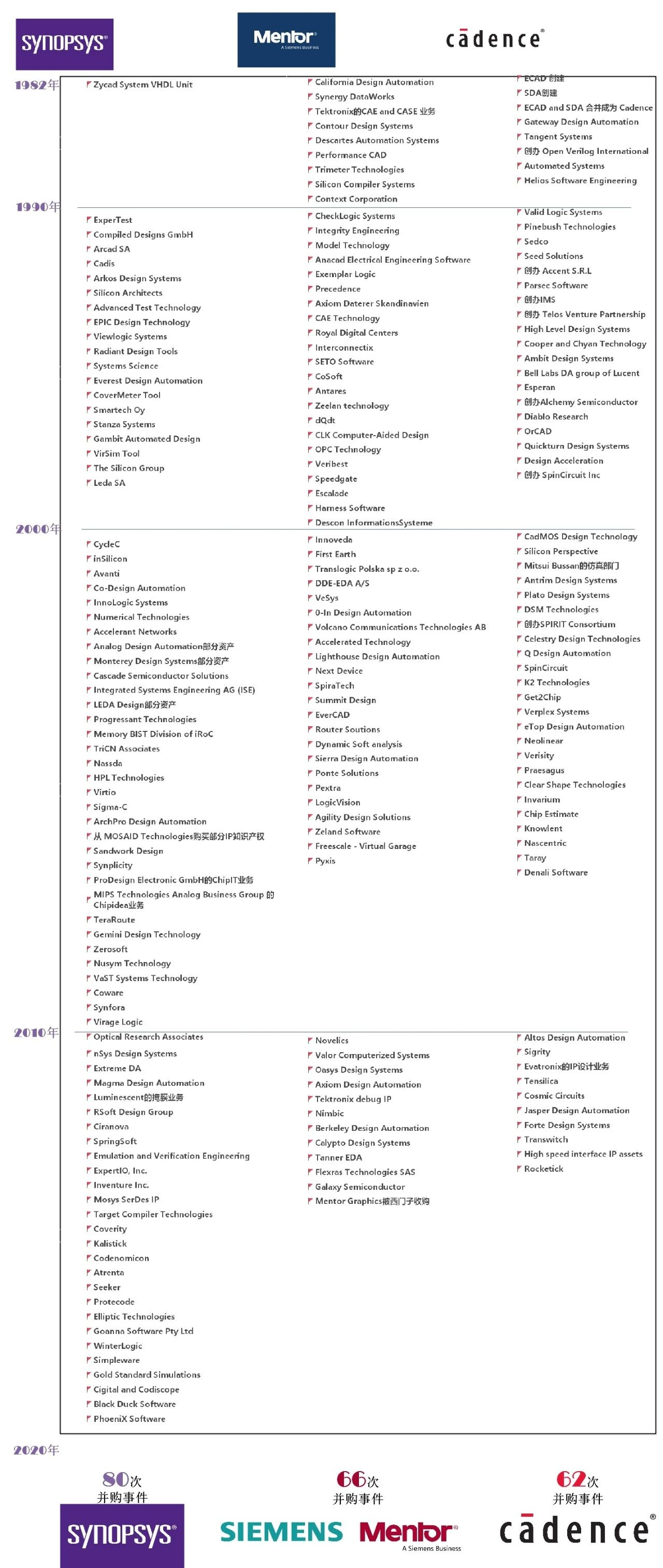

談論這些并購的歷史,將是一個繁瑣的過程。根據南山工業書院的統計,在美國EDA公司的并購歷史上,僅僅由Top3的三家巨頭直接參與的并購就達到了驚人的200次。每家企業的并購數量平均達到70次。如果考慮許多并購公司在此之前也是吃東吃西,總并購次數大約在300次左右。

圖5:三家EDA的并購史 (原創繪圖:南山工業書院工業軟件組)

EDA的并購歷史,與CAD/CAE的并購史不太一樣,后者主要集中在最近十多年。然而EDA從1990年開始,每個十年所發生的并購都很均勻。這說明,EDA這個產業,早已成為一個非常成熟的產業。從來就沒有黑馬挑戰者。唯一令人震驚的超級黑天鵝事件,是Mentor一不小心在2016年成為西門子的獵物。

有意思的是,如果細看過去,許多小公司存活只有幾年,而并購金額經常出現幾百萬美元的標的。這是一個任何行業都可能無法達到的并購頻率,也反映了工業軟件其實有著極其特殊的產業規律。

靠著強力的知識吞吐,工業軟件以其“百溪成河、百河入川”的匯聚方式,形成了深不可測的知識鴻溝——追趕者則很容易被遠遠甩在后面。正是這些疊羅漢式的并購,讓無數電子工程師的思想碰撞和專業技術的沉淀,最終將人類的智慧匯聚成高聳入云的工程學尖塔——尖塔之下,很難有速成取巧的道路。

小記:EDA的未來

三十年前的第三代,從此確立了江湖的秩序,后來再無挑戰者。自那以后,所有的初創公司都再也沒有了資本加持的發展空間,2002以后沒有一家能夠上市。他們唯一的使命,就是幾乎被三家包圓收購。三代江湖,五十年歷史,造就了EDA軟件堅不可摧的三分天下分治格局。

然而,過于成熟的事物背后都會是隱憂。EDA軟件近十多年的發展,看上去更像是在深扎營寨,而并未見到像樣的疆土開拓,整個產業的產值也在100億美元徘徊不前。

那么EDA的未來在哪里?

除了汽車和車聯網的發展之外,目前能看到三處明亮的光源,正在吸引著人們的視線。一個是很有吸引力的市場:生物仿真如新陳代謝、基因和神經,將成為一個全新的天地。EDA的設計仿真環境將從電路變成液體或者空氣。一個是最大的挑戰,如何迎接后馮諾依曼時代的計算架構——這個架構曾經主宰了70多年以來所有的計算機體系。沒有了總線,時鐘不復存在。沒有了時鐘的傅里葉變換將走向何處?原有的數學根基正在動搖;一個是IC將走向巔峰,集成電路有可能迎來“類腦芯片”(仿神經的計算芯片)的時代。有了這些突破,EDA將會抖擻精神,再攀高峰。

而所有這些光源的能量,都是來自基礎科學。所有這些懸念的解決方案,無一例外地都要回到自然科學問題,從數學、物理,到化學、生物等。正如EDA最早的誕生,是從大學實驗室里走出來一樣,基礎研究從來就是它的根基。產業的互動和回饋,則加速了它的強壯。

法國工業研發工具軟件非常發達,無論是全壘打的達索系統,還是專注于仿真的ESI集團。部分原因可以歸結為法國強大的數學基礎。中國CAD前輩北航唐榮錫教授曾經表達過類似的話,“CAD的崛起,離不開民族數學復興和一流的用戶”。這是一個樸素得不能再樸素的寓言:小小產值的工業研發工具軟件的崛起,背后離不開偉大的自然科學復興和一流的用戶傾力扶持。