來源:空天大視野、學術plus

今日薦文的作者為中國電科電子科學研究院,中國電科發展戰略研究中心專家鄒明,趙子駿,魏凡。本篇節選自論文《新興低軌衛星通信星座發展前景研究》,發表于《中國電子科學研究院學報》第15卷第12期。

摘 要:SpaceX、OneWeb等公司計劃建造大型低軌衛星通信星座,以提供全球寬帶接入。與90年代的低軌星座浪潮相比,新興星座主要具備以下優勢:批量化、模塊化生產降低了衛星制造成本,火箭重復利用和“一箭多星”技術降低了發射成本。然而,低軌星座面臨快速發展的地面網絡以及地球靜止軌道高通量衛星的激烈競爭。文中從建設費用、容量密度、地面終端等方面對這三類系統進行比較,分析各自的優劣,并分別從民用市場和軍事應用兩個方面,分析新興低軌星座的發展前景。

關鍵詞: 低軌星座;高通量衛星;星鏈;一網

《中國電子科學研究院學報》更多精彩文章

請移步中國知網下載閱讀,或持續關注本號更新

論文全文摘編如下

僅供學術交流與參考

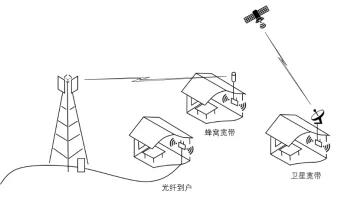

以OneWeb、StarLink為代表的新興低軌(LEO)衛星通信星座迅猛發展,旨在通過覆蓋全球的寬帶連接能力,與地面網絡爭奪互聯網入口。與1990年代的銥星等低軌星座相比, 新興低軌星座擁有多種發展優勢:火箭重復利用和“一箭多星”技術極大降低了衛星發射成本;集成電路技術的進步促成了衛星的模塊化、組件化和小型化,顯著降低了衛星的尺寸、質量、功耗和研制成本;批量化、模塊化衛星制造技術顯著降低了衛星的制造成本。 然而,來自地面網絡的競爭也日趨激烈,尤其是千兆級光纖網絡已經開啟大規模商用,3G、4G無線網絡已經分別覆蓋全球93%、82%的人口,5G無線網絡也已經開始大規模部署。因此,新興低軌衛星通信星座發展前景仍然存在不確定性。本文將從 建設費用、容量密度等方面 分析低軌星座與地面網絡的競爭態勢,從單位容量成本、地面終端配置、傳輸時延、落地監管等方面對比低軌星座與地球靜止軌道高通量衛星(GEO-HTS)的優劣,并結合民用市場以及軍事應用的特點和趨勢,研究新興低軌衛星通信星座的發展前景。光纖、蜂窩無線通信等地面通信技術, 是低軌星座無法回避的競爭對手。1990—2000年,“銥星”、“全球星”、“軌道通信”等多個低軌星座計劃被提出,旨在提供全球無縫覆蓋的便攜式衛星電話服務。三大星座的設計指標達到了同時期地面蜂窩網絡的水平,并具有全球無縫覆蓋的優勢,因此吸引了廣泛關注。 但在三大星座投入建設的十年間,地面蜂窩網絡逐漸從2G演化到3G,手機終端價格和流量資費不斷降低,衛星通信除了覆蓋范圍廣的優勢之外,終端成本、通信速率等方面均處于劣勢,導致三大衛星通信公司先后經歷了破產重組。 雖然三個星座最終都起死回生,但占據的無線通信市場份額遠小于蜂窩網絡,2015年三大星座的用戶總數才達到380萬,而同時期全球蜂窩移動用戶數量為73億。與第一代低軌星座以話音服務為主不同, OneWeb、StarLink等新興低軌星座主要提供衛星寬帶服務,但其瞄準的消費者寬帶市場面臨光纖到戶(FTTH)、蜂窩寬帶等地面網絡的競爭(如圖1)。 其中,光纖到戶的優勢是通信容量大,劣勢是在偏遠地區鋪設成本較高;蜂窩寬帶通過基站的無線信號實現寬帶接入,通信容量一般低于光纖,優點是最后一公里無需鋪設線纜。低軌星座天然具備全球覆蓋的優勢,且接入成本與地域是否偏遠無關,但其能否贏得與地面網絡的競爭仍屬未知,下面從建設費用、容量密度兩方面展開分析。

寬帶網絡每條用戶線路的建設費用等于戶均覆蓋費用與戶均連接費用之和。戶均覆蓋費用等于網絡建設費用除以用戶數,因此在用戶密度越高的地區其值越低。戶均連接費用等于用戶終端費用與安裝費用之和,在用戶首次開通服務時產生。根據美國光纖寬帶協會的研究,2019年美國光纖到戶的戶均建設費用在密集城區、一般城區、郊區、農村分別為1218、1863、2737、4206美元(如圖2)。StarLink星座單星制造發射成本約153萬美元,單星容量約21Gbps。低軌星座天然具有全球覆蓋特性,然而地球表面70%以上為海洋和荒野,根據地表人口分布估算其容量利用效率約25.1%,單星有效容量約5.36 Gbps。如果給每個寬帶用戶分配10Mbps容量,那么StarLink單星可服務約536個用戶,戶均覆蓋費用為2854美元。假設低軌星座用戶終端費用加安裝費用為550美元,則StarLink衛星寬帶戶均總費用為3404美元。類似可測算出OneWeb和蜂窩寬帶的戶均費用(如表1),其中蜂窩寬帶采用了華為公司的測算結果。

表 1 OneWeb、StarLink與蜂窩寬帶戶均建設費用測算

圖 2 蜂窩寬帶、光纖到戶與StarLink寬帶戶均建設費用對比

對比可知,在密集城區、一般城區和郊區,StarLink衛星寬帶的戶均建設費用高于光纖,但在農村地區比光纖便宜,因此非常適合北美、澳洲等地的農村地區。而OneWeb的戶均建設費用約16000美元,與StarLink相比不具競爭力。此外,蜂窩寬帶的戶均建設費用僅為358美元,遠遠低于衛星寬帶,但是蜂窩寬帶依賴光纖進行回傳,因此適合作為連接最后一公里的輔助手段。根據建設費用進行分析,低軌星座的寬帶服務主要適合北美、澳洲等地的農村地區。

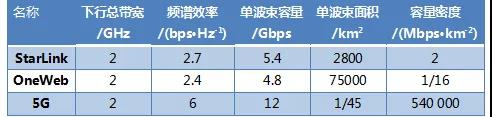

對于蜂窩寬帶、衛星寬帶等無線通信系統而言,容量密度是衡量系統性能的重要維度之一。容量密度等于區域傳輸容量除以區域面積,決定了無線系統在單位面積內能夠實現的并發傳輸容量。與蜂窩基站的多波束空分復用技術相類似,StarLink等低軌星座也采用多點波束對地球表面進行覆蓋(如圖3),兩者的容量密度可用單波束容量除以單波束面積進行估算(如表2)。

圖 3 衛星波束與蜂窩基站覆蓋方式對比

表 2 衛星寬帶與5G容量密度比較

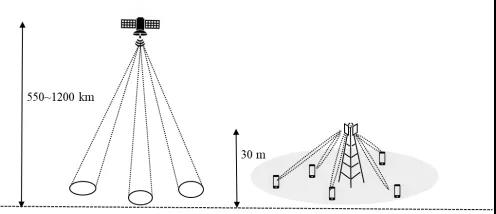

從表2估算結果可知,StarLink的容量密度為2 Mbps/km 2 ,比5G系統所能實現的540 Gbps/km 2 低5個數量級。兩者的差距主要由兩方面原因造成:1)低軌星座的頻譜效率低于5G系統。 地面蜂窩基站高度約30 m,而StarLink等低軌星座軌道高度在550 km~1200 km,這導致低軌星座的路徑損耗比蜂窩基站高50 dB以上。蜂窩基站在用戶采用手機尺寸的接收機時,一般能獲得6 bps/Hz以上的頻譜效率;而StarLink等低軌星座由于更高的路徑損耗,即使采用孔徑約75 cm的接收天線,頻譜效率也只有2.5 bps/Hz左右。2)低軌星座的單波束面積遠大于5G系統。 StarLink衛星在1 200 km的高度向地面投射的單波束直徑約60 km,面積約2800 km 2 ;OneWeb衛星采用固定的狹長橢圓波束,其波束面積約為75000 km 2 。蜂窩基站由于高度很低,其波束覆蓋范圍較小,例如在城市地區1km 2 內安裝三個5G基站,每個基站通過天線陣列產生15個波束,則每個波束的覆蓋范圍約1/45km 2 。低軌星座的容量密度較低,導致其難以滿足城鎮地區的傳輸需求,而更適合農村地區。世界主要城市的人口密度普遍在1000人/km 2 以上,假設平均每個用戶需要10 Mbps容量,那么需要的容量密度在10Gbps/km 2 上。國際標準規定4G、5G的流量密度峰值分別為100 Gbps/km 2 、10 Tbps/km 2 ,能夠滿足城市地區容量密度需求,而低軌星座寬帶則存在巨大差距。因此,低軌星座寬帶主要適用于人口密度較低的農村地區。

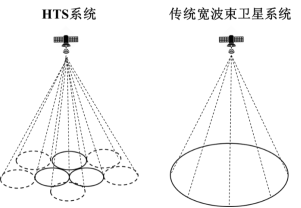

Starlink等新興低軌星座屬于非地球靜止軌道高通量衛星(Non-GEO HTS)的范疇,還面臨GEO-HTS的競爭。低軌星座和GEO-HTS都采用了高通量衛星(HTS)技術,該技術通過多點波束和頻率復用,單星容量比傳統寬波束衛星提升數十甚至數百倍(如圖4)。

圖 4 HTS系統與傳統衛星系統對比

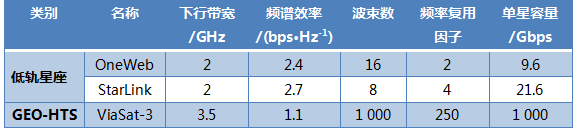

低軌星座與GEO-HTS代表實現高容量衛星寬帶的兩種思路:低軌星座通過成百數千顆小衛星實現整個星座的高容量,GEO-HTS通過單顆大衛星構造成百數千個點波束實現高容量。受惠于比高軌衛星更低的路徑損耗,低軌衛星能夠獲得更高的頻譜效率,例如低軌衛星StarLink頻譜效率約2.7 bps/Hz,GEO-HTS衛星ViaSat-3約1.1 bps/Hz。但低軌星座通常采用輕量級衛星,其波束數目和單星容量遠比GEO-HTS低(如表3)。

表 3 不同衛星波束參數對比

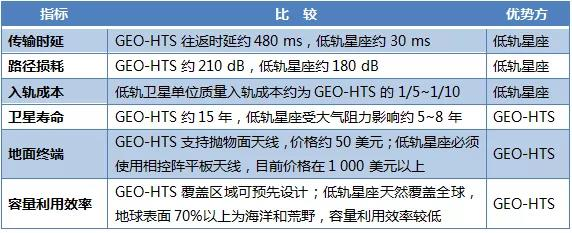

低軌星座與GEO-HTS都能實現全球覆蓋,但是在傳輸時延、路徑損耗、入軌成本、衛星壽命等方面各有優劣(如表 4),下面從單位容量成本、地面終端配置、傳輸時延、落地監管等方面進行重點分析。

表 4 GEO-HTS和低軌星座優劣勢比較

衛星通信系統的單位容量成本,等于衛星星座制造發射總成本除以系統有效容量。 制造發射成本方面,低軌星座采用模塊化、批量化生產降低制造成本,并采用“一箭多星”發射技術大幅降低發射成本。根據公開數據對制造發射總成本進行估算,預計OneWeb第一期720顆衛星耗費24.2億美元,StarLink第一期4425顆衛星耗費68億美元;GEO-HTS衛星ViaSat-3三顆衛星制造發射總成本約15億美元。系統有效容量取決于系統總容量和利用效率。 低軌星座OneWeb和StarLink的系統總容量分別約為7.2 Tbps和94 Tbps,但低軌星座所有衛星都圍繞地球旋轉,而地球表面70%以上的面積是海洋和荒野,因此,低軌星座的容量利用效率較低。根據地表人口分布模型估算,OneWeb和StarLink的容量利用效率分別約為21.7%和25.1%,因此,其星座有效容量分別約為1.56 Tbps和23.7 Tbps。GEO衛星相對于地表靜止,可以將容量投送到地面指定區域,衛星容量利用效率可達60%,因此預計ViaSat-3三顆衛星總的有效容量為1.8 Tbps。根據星座制造發射總成本和有效容量,可得OneWeb、StarLink和ViaSat-3的單位容量成本分別約為1 550 $/Mbps、287 $/Mbps和833 $/Mbps;考慮衛星壽命之后,三者的單位容量月度成本分別約為25.9 $/Mbps、4.8 $/Mbps和4.6 $/Mbps/Mon(如表 5)。可見低軌星座StarLink的單位容量成本比GEO-HTS衛星ViaSat-3更低,但考慮到衛星壽命的區別后兩者的單位容量月度成本基本相當。

表 5 低軌星座和GEO-HTS單位容量成本測算

低軌衛星至地面用戶的傳輸距離遠小于GEO-HTS,在路徑損耗方面具備約30 dB的優勢(如表6)。但GEO-HTS采用的大衛星平臺支持更大的發射功率,可以部分彌補其路徑損耗。例如,ViaSat-1衛星的等效全向輻射功率(EIRP)比StarLink衛星高24 dB,在采用增益與系統噪聲溫度比(G/T)值同為12 dB/K左右的用戶終端時,ViaSat-1用戶接收機的載波噪聲比(C/N)比StarLink低7 dB,因此,其頻譜效率更低。換言之,低軌衛星在地表的信號強度比GEO-HTS約高7 dB,若要實現相同的頻譜效率,其用戶終端天線孔徑約為GEO-HTS的一半。表 6 低軌星座和GEO-HTS用戶下行鏈路預算 注:未查到ViaSat-3衛星的鏈路預算資料,用ViaSat-1衛星的進行估計。

表 6 低軌星座和GEO-HTS用戶下行鏈路預算

雖然低軌星座支持更小孔徑的用戶終端,但由于低軌衛星相對于地球表面高速運動,對用戶終端的波束跟蹤性能要求更高。GEO-HTS相對地面靜止,地面固定終端可以使用靜態拋物面天線,船載低速移動終端可以使用機械調向拋物面天線,機載高速移動終端需要使用相控陣平板天線;低軌衛星相對地面高速運動,衛星過頂時間在20 min以內,因此,其地面固定終端也必須使用平板天線。但是目前平板天線價格普遍在1 000美元以上,遠高于50美元左右的拋物面天線,因此,在衛星互聯網接入需求最大的消費者寬帶領域,低軌星座的競爭力極大依賴于低成本平板天線的研發進度。公開資料顯示,StarLink用戶終端采用了機械調向的平板天線,直徑約48 cm,但其價格和性能能否與GEO-HTS的拋物面天線競爭仍有待觀察。

衛星寬帶傳輸鏈路由“數據中心→衛星→用戶”的前向鏈路和“用戶→衛星→數據中心”的反向鏈路構成。GEO-HTS傳輸往返時延的理論最低值為477 ms,加上數據處理時延等因素之后,實際往返時延約600 ms。OneWeb、StarLink等低軌衛星軌道高度約為GEO-HTS的1/30,因此,其往返時延有望控制在30 ms以內,接近地面光纖網絡的水平。

然而,低軌星座的低時延優勢在消費者寬帶市場的價值有限:

1)目前大部分寬帶應用對時延并不敏感,GEO-HTS系統采用TCP應答削減、報頭壓縮、應用層加速等技術手段之后,同樣能夠滿足網頁瀏覽、視頻直播、音視頻通話等寬帶應用的需求;

2)對于網絡游戲、金融交易、虛擬現實等時延敏感業務,低軌星座確實優于GEO-HTS,但這些業務也是地面光纖和5G的優勢領域;

3)低時延主要是發達地區的需求,而衛星寬帶主要面向缺乏地面網絡覆蓋的偏遠地區,偏遠地區為低時延支付額外費用的意愿有限。

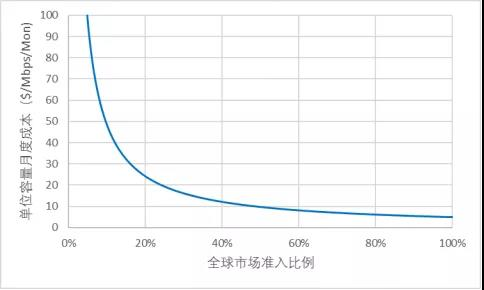

GEO-HTS的波束覆蓋范圍可以預先設定,但是低軌星座天然具有全球無縫覆蓋的特點,如果只限于服務少數國家或地區將造成巨大的容量浪費。前文在假設可以獲準進入全球市場的情況下,分析得出StarLink星座的有效容量為23.7 Tbps,單位容量月度成本為4.8 $/Mbps。假設StarLink獲準進入的全球市場比例為α,那么其有效容量將變為23.7αTbps,單位容量月度成本將變為4.8/α $/Mbps(如圖 5)。由此可見,全球市場準入比例對于低軌星座的單位容量成本影響巨大,如果準入比例過低將顯著推高其單位容量成本。

實際上,世界各國的基礎電信運營均受一定程度的監管,在目前貿易保護主義盛行的國際形勢下,外國衛星寬帶在他國落地面臨更大困難。例如,2019年8月OneWeb向俄羅斯申請無線電頻率,但未獲批準。因此,全球落地監管是低軌星座面臨的另一個嚴峻挑戰。

圖 5 StarLink在不同全球市場準入比例下的單位容量月度成本

低軌星座面臨光纖寬帶、蜂窩寬帶等地面網絡,以及GEO-HTS的多重競爭,在建設費用、容量密度、地面終端配置、傳輸時延等方面各有優劣,這決定它們具有不同的適用領域,同時也決定了低軌星座的潛在市場容量和發展前景。

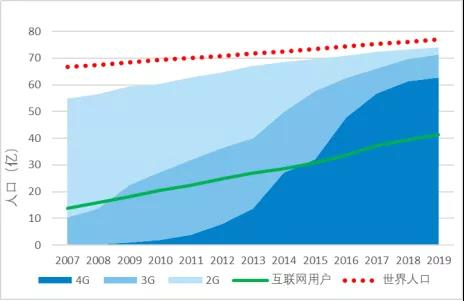

與蜂窩寬帶相比,衛星寬帶的戶均覆蓋費用、用戶終端費用、頻譜效率、容量密度等方面均有劣勢,因此衛星寬帶的潛在市場是缺乏蜂窩覆蓋的地區。 Greg Wyler在創立O3b和OneWeb的過程中,始終以通過衛星“連接未連接者”為使命。然而,過去十年中3G/4G蜂窩網絡在提供寬帶連接方面更有成效(如圖6)。在OneWeb成立的2012年,未被3G信號覆蓋的人口約34億,意味著全球至少有34億人缺乏接入寬帶的機會,這也正是Greg Wyler創立O3b公司時試圖連接的“另外30億人”。到OneWeb、StarLink等低軌星座開始發射衛星的2019年,雖然只有53%的人口使用互聯網,但93%的人口已被3G以上信號覆蓋、82%的人口已被4G信號覆蓋。換言之,真正由于無法連接而不能使用互聯網的人口占比不足7%,總數約5億。此外,根據咨詢公司NSR的估計,2019年全球衛星寬帶的潛在用戶數為4.33億,目前衛星寬帶在這部分人群中滲透率約0.63%。因此,目前全球衛星寬帶市場容量上限約4億用戶。

圖 6 2007-2019全球蜂窩網絡覆蓋情況

雖然全球衛星寬帶的潛在用戶數只有4億左右,但對于衛星寬帶而言已經足夠。例如,OneWeb、StarLink和ViaSat-3三個星座有效容量分別為1.56 Tbps、23.7 Tbps、1.8 Tbps左右,按照人均10 Mbps的標準,支持的用戶數上限分別為15.6萬、237萬、18萬。因此,雖然面臨光纖到戶、蜂窩寬帶等地面網絡的擠壓,衛星寬帶仍然具有可觀的市場空間,關鍵在于其性能和價格是否符合市場需求。

在綜合成本方面,低軌星座相比于GEO-HTS處于劣勢。首先,單位容量月度成本方面(見表5),StarLink等低軌星座處于價格劣勢,進一步考慮落地監管的因素(見圖5),StarLink等低軌星座的價格劣勢可能會更嚴重;其次,在消費者寬帶市場,低軌星座地面終端所依賴的相控陣平板天線的價格,目前遠高于GEO-HTS所依賴的拋物面天線,因此,低軌星座在綜合成本方面處于劣勢,導致其市場競爭力低于GEO-HTS。例如,根據咨詢公司NSR對全球HTS容量和服務總營收的預測(如圖7),2018—2028年全球Non-GEO HTS的累計營收不足GEO-HTS的四分之一。

圖 7 NSR對全球高通量衛星營收的預測

另一方面,政府補貼可能會扭轉低軌星座的成本劣勢。美國聯邦通信委員會成立了總額204億美元的“農村數字機遇基金”,將在2020—2030年資助美國農村地區的寬帶建設,有可能將時延低于100 ms的低軌衛星寬帶納入補貼范圍,而將GEO-HTS排除在外。政府補貼有可能扭轉低軌星座的成本劣勢。例如,計劃發射Jupiter-3的休斯公司和ViaSat-3的衛訊公司,曾經一致認為GEO-HTS比低軌星座更具競爭優勢,但也承認政府補貼將使低軌星座同樣有利可圖。為了爭取政府補貼,休斯公司已經向OneWeb注資5 000萬美元,衛訊公司則申請建設一個288顆衛星的低軌星座。

在民用領域,低軌星座只是地面網絡的補充;在軍事領域,低軌星座憑借其優良的全球覆蓋特性、低傳輸時延、高抗毀性、支持小孔徑接收天線等優勢,具有廣闊的應用前景。美國一直將商業通信衛星作為其軍用衛星能力的重要補充:截止2018年底,美國國防信息系統局管轄的商業衛星通信服務采購總額高達45億美元;2019年美國軍隊采購的商業衛星容量為40 Gbps,相當于其軍用衛星容量的70%。

由于與軍事需求高度匹配,StarLink等新興商業低軌星座已經引起美國軍方的高度重視。美國空軍研究實驗室2017年啟動了“商業天基互聯網軍用實驗”項目,旨在利用新興商業低軌星座為空軍構建全球覆蓋的高可用性、高彈性、大帶寬、低時延的通信基礎設施,并于2019年3月向SpaceX公司授予價值2800萬美元的合同,開展StarLink星座軍用演示驗證。此外,美國國防高級研究計劃局2018年發起了“黑杰克”項目,旨在利用商業低軌星座的技術積累和成果,發展搭載導彈探測、導航授時、軍事通信等多種任務載荷的軍用低軌星座;軍用星座將部署在商業低軌星座附近,并與其建立星間鏈路以利用其全球寬帶傳輸能力。因此,StarLink等低軌星座有可能成為美國的關鍵軍事基礎設施,來自軍事應用的收入將為其提供重要支撐。

受益于火箭重復利用、一箭多星發射、規模化衛星制造、高通量衛星等技術的巨大進步,低軌衛星通信星座迎來了新一輪發展浪潮。雖然低軌衛星的制造發射成本已經顯著降低,但是在城鎮地區衛星寬帶戶均建設費用仍然高于光纖到戶,僅在農村地區才有可能比光纖便宜。與地面蜂窩網絡相比,衛星寬帶的頻譜效率較低、波束面積極大,導致其容量密度極低,無法滿足城鎮地區的容量需求。地面蜂窩網絡不斷拓展,目前全球93%人口已被3G以上網絡覆蓋,因此全球衛星寬帶市場容量上限約4億用戶。在有限的衛星寬帶市場內,低軌星座面臨GEO-HTS的競爭,二者在單位容量成本、地面終端配置、傳輸時延、落地監管等方面各有優劣。在消費者寬帶市場,缺乏低成本平板天線使得低軌星座處于劣勢,但低時延優勢使得低軌星座有可能獲取美國政府的寬帶補貼,將有可能扭轉其成本劣勢。在軍事應用市場,StarLink等低軌星座憑借其全球覆蓋、傳輸時延低、抗毀性強等優勢,有可能成為美國軍事領域的關鍵基礎設施,具備廣闊的發展空間。

【參考文獻】

[1] 陳山枝. 關于低軌衛星通信的分析及我國的發展建議[J]. 電信科學, 2020,36(6):1-13. [2] ITU. Measuring digital development: Facts and figures[R]. [s.n.]: IUT, 2019. [3] 藍天翼. 從兩代非地球同步軌道通信衛星星座系統看商業航天發展[J]. 國際太空, 2017(3):7-15. [4] Huawei. 4G/5G FWA broadband white paper[R]. Zurich: Huawei, 2019. [5] FWA. All-Fiber deployment cost study 2019[R]. [s.n.]: FWA,2019. [6] PORTILLO D I, CAMERON B G, CRAWLEY E F. A technical comparison of three low earth orbit satellite constellation systems to provide global broadband[J]. Acta Astronautica, 2019, 159: 123-135. [7] THOMAS B. Major agglomerations of the World[R]. [s.n.]: City Population. 2017. [8] 王安, 李文娟, 歐陽軒宇. 5G全球發展經驗對我國運營商的啟示[J]. 通信企業管理, 2017(7):13-18. [9] 李峰, 鄧恒, 田野,等. 我國寬帶通信衛星系統發展建議[C]//第十四屆衛星通信學術年會. 北京: 中國通信學會衛星通信委員會,2018. [10] 中金公司. 星鏈是泡沫還是革命[R]. 北京:中金公司,2020. [11] PORTILLO D I, CAMERON B G, CRAWLEY E F. A technical comparison of three low earth orbit satellite constellation systems to provide global broadband[J]. Acta Astronautica, 2019, 159: 123-135. [12] 孫晨華,章勁松,趙偉松,等.高低軌寬帶衛星通信系統特點對比分析[J].無線電通信技術,2020,46(5):505-510. [13] BRODKIN J. Details on SpaceX Starlink beta emerge along with photos of user terminals[N]. Arstechnica, 2020-07-16. [14] NSR. VSAT and Broadband Satellite Market, 18th Edition[R]. [s.n.]: NSR, 2019. [15] NSR. Satellite constellations: A critical assessment, 2nd edition[R]. [s.n.]: NSR, 2019. [16] HENRY C. Hughes views OneWeb stake as key to FCC broadband subsidies[N]. Space News, 2020-8-12. [17] HENRY C. Viasat, lured by broadband subsidy opportunity, eyes 300-satellite LEO constellation[N]. Space News, 2020-5-28. [18] 鏈星. 美軍利用商業低軌通信星座的新動向分析[J]. 國際太空, 2019(5):8-14. [19] NSR. Government & Military Satellite Communications, 16th Edition[R]. [s.n.]: NSR, 2019. [20] ERWIN S. Air Force enthusiastic about commercial LEO broadband after successful tests[N]. Space News, 2019.11.5. [21] DARPA. Blackjack[EB/OL]. [2020-07-18].https://www.darpa.mil/program/blackjack.